Realizar a simulação de crédito habitacional é o 3º passo do Guia Completo para Comprar um Imóvel e um dos passos mais importantes para comprar um imóvel, um dos maiores sonhos de muitas famílias. Por conta disto, a compra da casa própria ou de imóvel para investimento, envolve planejamento e cuidado. Eventualmente, se a compra depender de financiamento, a simulação de crédito habitacional te ajudará a entender se a aquisição é viável no momento atual ou não, evitando, assim, frustrações no futuro.

Neste post vamos explicar por que a simulação é essencial, quais dados são necessários e como ela contribui para que você tome uma decisão segura.

Como fazer a simulação de crédito habitacional antes de comprar seu imóvel

O que é a simulação de crédito habitacional?

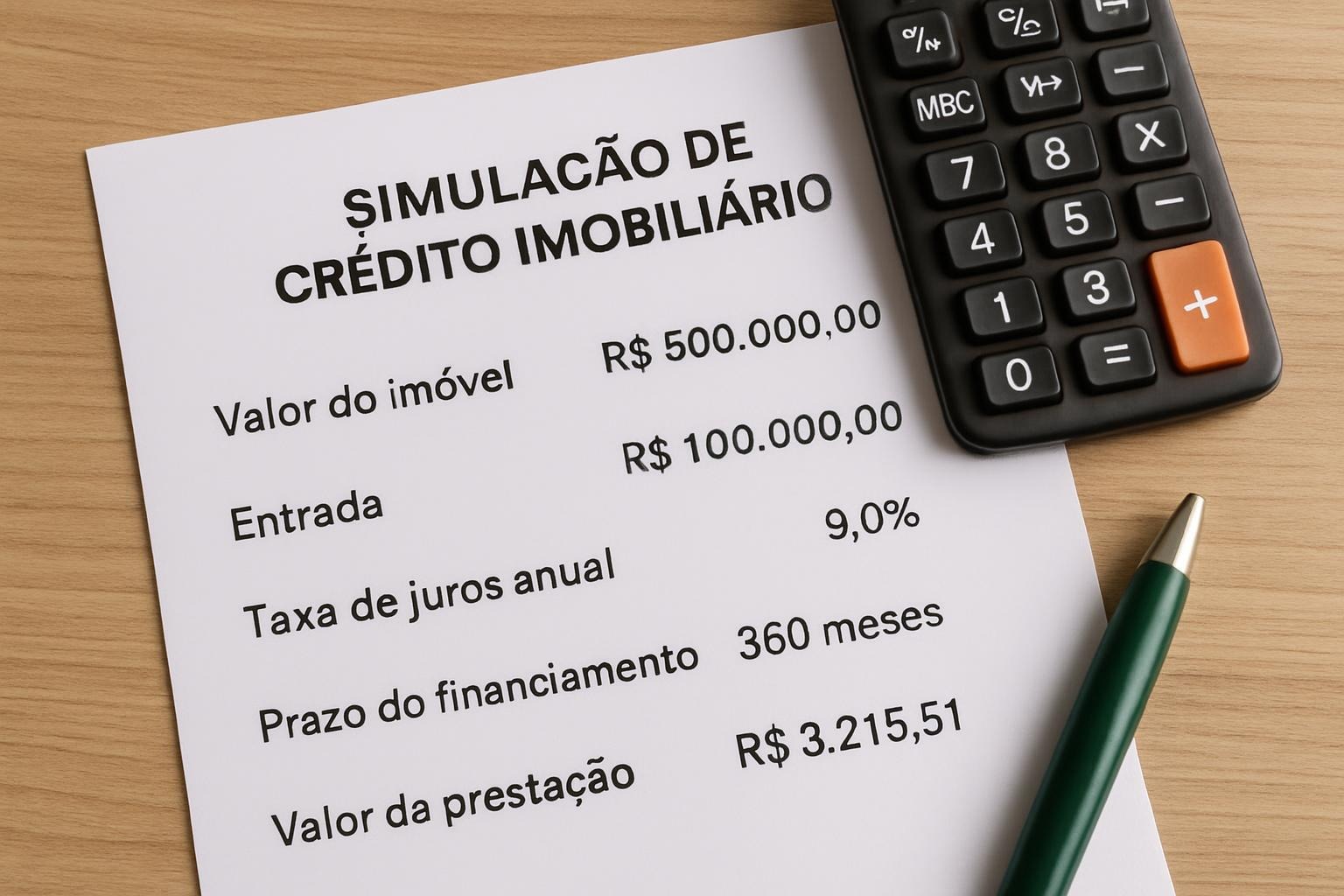

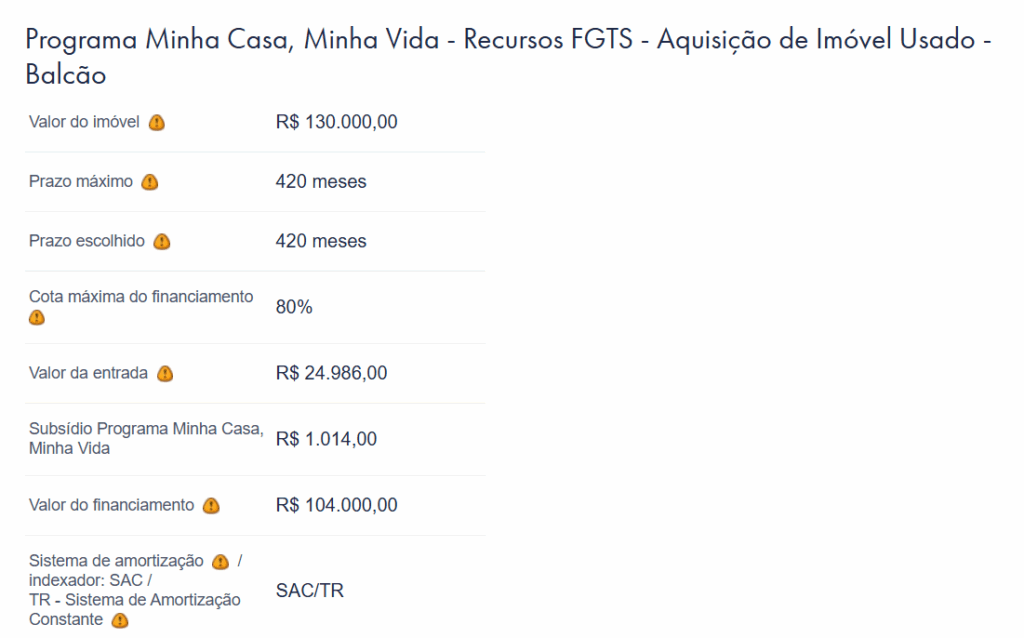

A simulação de crédito habitacional é um cálculo feito pelos bancos ou instituições financeiras para indicar como ficará o financiamento de um imóvel. Ela mostra, de forma clara, o valor das parcelas, o prazo de pagamento e se a sua renda é suficiente para arcar com o compromisso.

Esse processo permite que você visualize, antes de fechar negócio, se realmente terá condições de assumir o financiamento sem comprometer demais o orçamento familiar.

Quais informações são necessárias para a simulação?

Afinal, para que a simulação seja realista, é preciso informar alguns dados importantes. Assim, corretor ou a instituição financeira pedirá:

- Valor do imóvel a ser financiado: preço total ou parcial, caso já tenha uma entrada definida.

- Valor da entrada: quanto você pretende pagar de imediato. Cabe destacar que não existe 100% de financiamento, qualquer instituição financeira financia no máximo 80% do valor do imóvel.

- Prazo de financiamento: em quantos anos deseja quitar o crédito.

- Taxa de juros: varia de acordo com cada banco e perfil do comprador.

- Renda familiar bruta: soma da renda de todos que participarão do financiamento.

- Idade do comprador: pode influenciar no prazo máximo permitido. A idade limite para o término do financiamento é 80 anos, então, quanto mais jovem, mais longo será o prazo de financimento.

- Utilização do FGTS: se pretende usar o saldo do Fundo de Garantia como entrada ou amortização. Atenção para as regras do uso do FGTS (veremos em outro post)

- Estado civil: casados ou em união estável podem compor renda com o cônjuge. O estado civil é um fator que influencia diretamente no financiamento imobiliário. Casados ou em união estável podem compor renda com o cônjuge ou companheiro, o que aumenta a capacidade de crédito e facilita a aprovação do financiamento. No entanto, mesmo quando a renda de apenas um é suficiente, é importante lembrar que, de acordo com a legislação brasileira, o cônjuge geralmente deve assinar o contrato de financiamento. Isso acontece porque o imóvel passa a integrar o patrimônio do casal.

Essas informações são fundamentais para que a análise seja precisa e condizente com a sua realidade.

Por que fazer a simulação antes de escolher o imóvel?

Muitos compradores se encantam por um imóvel e, só depois, descobrem que não conseguem financiá-lo. Isso gera frustração e pode atrasar o processo de compra.

Ao realizar a simulação de crédito habitacional antes, você:

- Evita perder tempo com imóveis fora do seu alcance financeiro.

- Define com clareza qual faixa de preço cabe no seu orçamento.

- Tem mais segurança para negociar com corretores e proprietários.

- Se organiza melhor para dar a entrada e planejar as parcelas.

Em outras palavras, a simulação é uma forma de alinhar o sonho da casa própria com a sua realidade financeira.O papel do corretor na simulação

Um corretor de imóveis pode ser um grande aliado nessa etapa. Ele reúne todas as informações necessárias, ajuda a comparar simulações em diferentes bancos e orienta sobre a melhor estratégia de financiamento.

Com esse apoio, você evita surpresas desagradáveis e aumenta as chances de conquistar o imóvel ideal dentro das suas possibilidades.

Conclusão

A simulação de crédito habitacional é muito mais do que um simples cálculo: é um passo estratégico para transformar o sonho da casa própria em realidade. Ao fornecer corretamente os dados solicitados e contar com a orientação de um profissional, você terá uma visão clara da sua capacidade de compra e poderá avançar com confiança na escolha do imóvel.

Lembrando que estamos falando apenas da simulação. O que é diferente da aprovação do crédito imobiliário. Assunto que trataremos futuramente.

👉 No próximo artigo da nossa série, você vai descobrir como fazer a pesquisa e busca pelo imóvel ideal, aprendendo onde encontrar boas oportunidades e quais critérios avaliar.

Deixe um comentário